上海证券 给予润本股份买入评级

日期:2024-08-07 13:17 | 人气:

上海证券有限责任公司梁瑞近期对润本股份进行研究并发布了研究报告《深耕驱蚊+婴童"小品类","大品牌"成长可期》,本报告对润本股份给出买入评级,当前股价为17.59元。

润本股份(603193)

投资摘要leyu登录入口

润本股份:坚持大品牌、小品类战略,驱蚊+婴童护理双轮驱动

公司主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。公司2023年营收达到10.33亿元,同比增速20.66%;归母净利润2.26亿元,同比增速41.23%。其中驱蚊类业务2023年占主营收入的比重为31.49%,婴童护理类业务占比为50.48%,精油类业务占比为14.15%,其他业务占比3.88%,婴童业务占比逐年提升。

驱蚊、婴童护理行业稳健增长leyu下载

受益于户外出行盛行和人们对蚊虫的防治观念转变,我国驱蚊杀虫行业持续稳定增长。根据灼识咨询数据,我国驱蚊杀虫市场零售额由2015年的62.09亿元增至2019年的84.34亿元,年均复合增长率为7.96%;预计2024年市场零售额达120.06亿元,2020-2024年年均复合增长率为7.28%。得益于年轻一代父母追求品质生活的需求以及线上渠道的增长,中国婴童护理市场保持稳健增长。根据欧睿咨询数据,2015-2019年中国婴童护理市场实现快速稳健增长,2020年行业增速略微放缓,预计2021年市场规模突破300亿元。

竞争优势:产品定位清晰,供应链及运营能力强

(1)产品具有高性价比:我们认为公司旗下品牌产品在保证质量及效果的基础上,具有高性价比优势。根据公司天猫旗舰店,公司王牌爆款产品售价大多在20-50元之间。(2)持续推出差异化新品,强化品牌心智:公司注重消费者的消费使用体验,根据细分市场需求,持续升级产品的品质和设计,不断完善产品规格型号,满足消费者的多样化需求。(3)坚持研产销一体化,供应链能力强:公司持续扩充产能,不断提升生产自动化与供应链智能化程度,目前已建成广州、义乌两大生产基地,强大的自有供应链确保公司充分把控质量控制、生产进度、产品检测等环节,提高生产效率和市场响应能力,实现用户需求驱动产品供给。(4)线上运营能力强,积极拓展线下渠道:线上表现亮眼,2023年润本旗舰店在天猫婴童洗护行业618全周期旗舰店排名第一,“润本”品牌销售额在天猫婴童洗护行业618全周期排名第一。“润本”品牌获得京东平台“618全周期超级王牌品牌”。公司积极拓展线下渠道,通过非平台经销商已开发合作线下渠道包括大润发、沃尔玛/山姆会员店、7-11、名创优品、屈臣氏、华润超市等KA渠道以及WOWCOLOUR等特通渠道,我们认为有望促进公司总体市占率的进一步提升。

投资建议

公司坚持“大品牌、小品类”的研产销一体化战略,积极开拓线上、线下渠道,进一步丰富产品矩阵,我们看好公司品牌价值的持续提升。预计公司2024-2026年营收分别为13.52/17.14/20.33亿元,同比增速分别为30.84%、26.85%、18.60%;归母净利润分别为2.90/3.65/4.42亿元,同比增速分别为28.51%、25.60%、21.20%,每股收益为0.72/0.90/1.09元,对应2024年7月1日收盘价PE为25/20/17X。首次覆盖,给予“买入”评级。

风险提示

行业竞争加剧、品牌声誉受损的风险、新品推广不及预期、渠道拓展不及预期、宏观经济波动影响等。

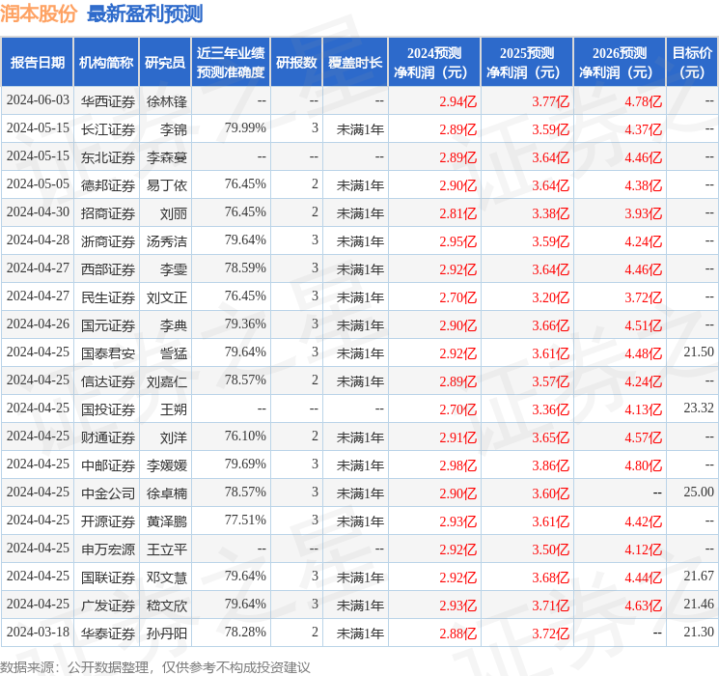

证券之星数据中心根据近三年发布的研报数据计算,长江证券李锦研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利2.89亿,根据现价换算的预测PE为24.77。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级14家,增持评级9家;过去90天内机构目标均价为22.43。

leyuAPP leyu平台 leyu官网